よくある質問

お申込みについて

団体保険とは何ですか?

団体保険とは、企業などの団体が契約者となって団体に所属する構成員等が加入することのできる保険契約です。

『ビューカード「からだ」の保険』は、株式会社ビューカードを保険契約者(団体契約者)として、ビューカード会員さまだけがご加入いただける保険となります。

掛け捨ての保険ですか?解約時や満期時に返戻金はありますか?

掛け捨ての保険となっているため、解約時や満期時に返戻金はございません。

引受保険会社はどこですか?

東京海上日動火災保険株式会社となります。

ビューカードであれば、どのビューカードの会員でも加入できますか?

ⅱマークのあるカード(提携他社の発行するビューカード)、ビュー法人カードの会員さまはご加入いただくことができません。

家族カード会員でも加入できますか?

ご加入いただけます。

ビューカード会員ではない配偶者も加入できますか?

ビューカード会員さまの配偶者さまは、保険の対象となる方(被保険者)としてご加入いただけます。

ビューカード会員ではない親や子供も加入できますか?

ケアサポートプランのみ、ビューカード会員さま及び配偶者さまのお父さま・お母さまも、保険の対象となる方(被保険者)としてご加入いただけます(会員さまと同居しているか否かは問いません)。

お子さまは、ビューカード会員さま(家族カード会員を含む)ではない場合、ご加入いただくことができません。

夫婦で別のプランに加入できますか?

ご加入いただけます。お申込みについては、ご夫婦それぞれに加入の手続きを行ってください。(別々の契約となることで、補償内容・保険料について不利益が生じることはございません)

WEB以外で申し込むことはできますか?

WEB申込み専用商品となっており、WEB以外で申し込むことはできません。

妊娠中でも加入できますか?

ご加入いただけます。

外国籍ですが加入できますか?

お手続きサイト内に日本語で記載されている「重要事項説明書【契約概要・注意喚起情報のご説明】」等の内容をご理解いただければ、ご加入いただけます。なお、ケアサポートプランについては、公的介護保険の被保険者の方である必要があります。

保険期間は何年間ですか?

1年間となります。

- ・保険期間開始日が9月1日~2月末までの方

- お申込み時に選択した保険期間開始日の午前0時から翌9月1日午後4時

- ・保険期間開始日が3月1日~8月末までの方

- お申込み時に選択した保険期間開始日の午前0時から翌3月1日午後4時

※お客さまの保険期間開始日はお手元の加入者票でご確認ください。

保険料はいつの年齢を基準に決まりますか?

保険期間開始日時点の満年齢により保険料が決まります。

- ・保険期間開始日が9月1日~2月末までの方

- 9月1日時点

- ・保険期間開始日が3月1日~8月末までの方

- 3月1日時点

※お客さまの保険期間開始日はお手元の加入者票でご確認ください。

保険料は毎年上がりますか?

保険料は5歳年齢区分(例:30歳~34歳)で設定しておりますので、更新の際に年齢区分が変わる場合は保険料が変更となります。また、保険商品の料率改定等により翌年以降の保険料が変更になることがあります。

年末調整や確定申告の際に保険料控除の対象となりますか?

がん補償・医療補償・介護補償・所得補償の保険料は保険料控除の対象となります。なお、保険料控除の適用時期は、実際のお支払い時期とは異なりますのでご注意ください。

(詳細については、「ご加入後の各種対応:保険料控除の対象はいつからいつの分になりますか?」をご参照ください)

保険料の支払いはどのような方法がありますか?

保険料はビューカードでのお支払いとなります(ⅱマークのあるカード(提携他社の発行するビューカード)、ビュー法人カードはご利用いただくことができません)。

保険料を年払で支払うことはできますか?

月払のみとなります。

保険料の支払いによりJRE POINTは付与されますか?

保険料はビューカードご利用代金として取り扱われ、他のご利用分とあわせてJRE POINTが付与されます。

- ※JALカードSuica、JALカードSuica CLUB-A ゴールドカードをご利用の場合、JRE POINTではなくマイルが付与されます。

- ※保険料を一括でお支払いいただいた場合は付与の対象外となります。

ご加入後の各種対応について

加入後に何か書類が届きますか?

ご加入後、登録いただいたご住所に東京海上日動火災保険株式会社より「団体保険加入者票」をお届けいたします。

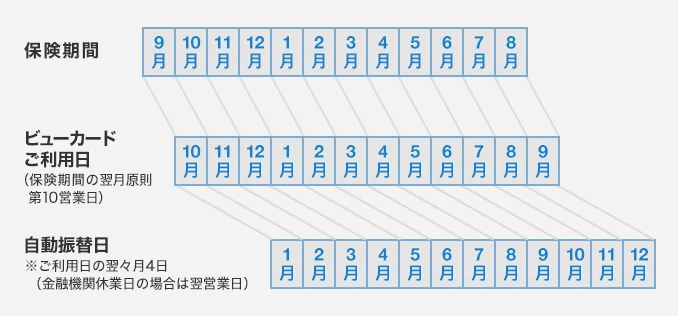

保険料の支払いについて、ビューカードのご利用日はいつになりますか?

保険期間対象月の翌月第10営業日(原則)となります。

保険料はいつ引き落としされますか?

保険期間対象月から3か月後の4日(金融機関休業日の場合は翌営業日)にご指定の口座より自動振替となります。

■ 保険期間とビューカードご利用日・自動振替日との関係

保険料の支払いを別のクレジットカードに変更できますか?

別のビューカードへご変更いただくことは可能です(ビューカード以外のクレジットカードにはご変更いただけません)。

お手続きをご希望の際には、『ビューカード「からだ」の保険 サポートデスク』までお問い合わせください。

加入後にプラン・タイプ・オプションを変更することはできますか?

ご加入後のプラン・タイプ・オプションの変更はできません。ご変更いただく場合は、一度ご解約いただき、新規にご希望のプラン・タイプ・オプションにご加入(再加入)いただくこととなります。

なお、医療補償・がん補償・介護補償・所得補償については、再加入時に改めて健康状態を告知いただく必要がございます。また、がん補償については再加入時の保険期間の初日よりその日を含めて90日間の待機期間が適用されますのでご注意ください。

自分が加入した後、配偶者を追加で申し込むことはできますか?

申し込むことが可能です。追加でご加入の場合は別々のご契約となるため、ご夫婦それぞれに更新の手続きが必要となります。(別々の契約となることで、補償内容・保険料について不利益が生じることはございません)

夫婦で加入した後、どちらか一方の契約を解約できますか?

解約することは可能です。お手続きをご希望の際には、『ビューカード「からだ」の保険 サポートデスク』までお問い合わせください。

ビューカードを解約した場合、保険契約はどうなりますか?

ビューカードを解約されても本保険は自動解約されませんので、ビューカードを解約される場合は必ずサポートデスクまでご連絡ください。なお、解約したビューカードとは別のビューカードをお持ちの場合は、お支払いただくカードの変更手続きを行うことで継続可能です。

また、別のビューカードをお持ちでない場合も、解約後も残りの保険期間分の保険料を一括でお支払いただくことで、保険期間終了日までは保険契約を継続させることが可能ですが、保険期間終了後は、更新(継続)いただくことはできません。

保険料の控除証明書は発行されますか?

発行されます。毎年10月頃、登録いただいたご住所に東京海上日動火災保険株式会社より「保険料控除証明書」をお届けいたします。

加入後の住所変更や解約手続きはどこに連絡すればよいですか?

『ビューカード「からだ」の保険 サポートデスク』までお問い合わせください。

保険を解約する場合、解約日はいつになりますか?

『ビューカード「からだ」の保険 サポートデスク』へお問い合わせいただいた翌月1日が解約日となります。解約日までの保険料は、解約後のご請求・自動振替となりますのでご注意ください。

保険金の請求に関する問い合わせはどこに連絡すればよいですか?

お手元に加入者票をご準備の上、事故受付センター(東京海上日動安心110番)までご連絡ください。

(TEL:0120-720-110、受付時間:24時間365日)

シンプルプランの

補償内容

どのような場合に保険金が支払われますか?

- 【がん補償】

- ■がん診断保険金

- がんと診断確定※1されたときに保険金(一時金)をお受け取りいただけます。

- ※1 がんの診断確定は、病理組織学的所見により、医師等によって診断されることを要します。ただし、病理組織学的検査が行われなかった理由が明らかであり、他の所見による診断確定の根拠が合理的であると認められるときは、他の所見を認めることがあります。

- ■がん入院・手術保険金

- がんで入院(日帰り入院を含む)や所定の手術※1をしたときに保険金をお受け取りいただけます。

- ※1 時期を同じくして※2 2種類以上の手術を受けた場合には、倍率の最も高い手術についてのみ保険金をお受け取りいただけます。

- ※2 「時期を同じくして」とは「手術室に入ってから出るまで」をいいます。

- ■がん先進医療保険金

- がんで先進医療を受けたときに保険金をお受け取りいただけます。

- ■がん女性特定手術保険金(女性向けタイプのみ)

- がんで乳房切除術等、所定の手術をしたときに保険金をお受け取りいただけます。

がん診断保険金は何度でも受け取れますか?

がん診断保険金のお支払いは保険の対象となる方(被保険者)ごとに保険期間を通じて1回に限ります。また、継続契約における2回目以降の診断保険金のお支払いは、それ以前の診断保険金の支払事由に該当した最終の診断確定日からその日を含めて1年を超えた期間が経過していることが必要です。

上皮内新生物の治療も補償の対象となりますか?

補償の対象となります。

加入した後すぐにがんの診断確定を受けましたが、保険金は支払われますか?

がん補償では、新規加入時の保険期間の初日よりその日を含めて90日間の待機期間が設定されており、その期間にがんの診断確定を受けられた場合は保険金をお支払いすることができません。

検査で入院した場合、保険金は支払われますか?

補償の対象となるがんの治療を目的としない検査目的の入院(人間ドックなど)は対象となりませんが、何らかの異常が指摘され医師の指示で実施された検査については、検査の結果、補償の対象となるがんであると診断された場合は、当該検査のための入院は保険金のお支払い対象となります

がん検査の結果が「良性」であった場合は、がん補償の入院保険金のお支払い対象外となりますのでご注意ください。

入院をしないで手術した場合、保険金は支払われますか?

補償の対象となるがんの治療を目的として所定の手術を受けられた場合、入院されていなくても手術保険金をお受け取りいただけます。

何歳から何歳までシンプルプランに加入できますか?

保険期間開始日時点の満年齢が18歳から84歳までの方がご加入いただけます。

- ・保険期間開始日が9月1日~2月末までの方

- 9月1日時点

- ・保険期間開始日が3月1日~8月末までの方

- 3月1日時点

※お客さまの保険期間開始日はお手元の加入者票でご確認ください。

加入するために医師の診査や健康診断書の提出は必要ですか?

不要です。お手続きサイトでの健康状態の告知(所定の健康状態に関するご質問への回答)のみでご加入いただけます。

過去にがんになったことがありますが、加入できますか?

ご加入いただくことはできません。

持病がありますが加入できますか?

所定の健康状態に関するご質問への回答で要件を満たせば、持病があってもご加入いただけます。ご質問の詳細については、お手続きサイト内の「健康状態の告知画面」をご確認ください。

スタンダードプランAの

補償内容

どのような場合に保険金が支払われますか?

- 【がん補償】

- ■がん診断保険金

- がんと診断確定※1されたときに保険金(一時金)をお受け取りいただけます。

- ※1 がんの診断確定は、病理組織学的所見により、医師等によって診断されることを要します。ただし、病理組織学的検査が行われなかった理由が明らかであり、他の所見による診断確定の根拠が合理的であると認められるときは、他の所見を認めることがあります。

- ■がん入院・手術保険金

- がんで入院(日帰り入院を含む)や所定の手術※1をしたときに保険金をお受け取りいただけます。

- ※1 時期を同じくして※2 2種類以上の手術を受けた場合には、倍率の最も高い手術についてのみ保険金をお受け取りいただけます。

- ※2 「時期を同じくして」とは「手術室に入ってから出るまで」をいいます。

- ■がん女性特定手術保険金(女性向けタイプのみ)

- がんで乳房切除術等、所定の手術をしたときに保険金をお受け取りいただけます。

- 【医療補償】

- ■疾病入院保険金

- 病気で入院したときに1日目から保険金をお受け取りいただけます。※

- ※ 1回の入院について60日を限度とします。

- ■疾病手術保険金

- 病気で手術※1をしたときに保険金をお受け取りいただけます。

- ※1 傷の処置、切開術(皮膚、鼓膜)、抜歯等お支払いの対象外となる手術があります。また、時期を同じくして※2 2種類以上の手術を受けた場合には、いずれか1種類の手術についてのみ保険金をお受け取りいただけます。

- ※2 「時期を同じくして」とは「手術室に入ってから出るまで」をいいます。

- ■放射線治療保険金

- 病気やケガで放射線治療を受けたときに保険金をお受け取りいただけます。※

- ※ 血液照射を除きます。複数回受けた場合は、施術の開始日から、60日の間に1回のお支払いを限度とします。施術の開始日から60日を経過後に放射線治療を受けた場合、再度保険金をお受け取りいただけます。

- ■総合先進医療保険金

- 病気やケガで先進医療を受けたときに保険金をお受け取りいただけます。

- ■総合先進医療一時金

- 総合先進医療基本保険金が支払われる先進医療を受けたときに保険金(一時金)をお受け取りいただけます。

- ■女性入院保険金(女性向けタイプのみ)

- 一般に女性が罹患(りかん)しやすいとされる所定の病気(乳房・女性生殖器のがん等)の他、糖尿病や心疾患等の病気で入院したときに1日目から保険金をお受け取りいただけます。※

- ※ 1回の入院について60日を限度とします。

- ■女性形成治療保険金(女性向けタイプのみ)

- 病気やケガのため、乳房切除術や変形形成術など所定の手術を受けたときに保険金をお受け取りいただけます。

がん診断保険金は何度でも受け取れますか?

がん診断保険金のお支払いは保険の対象となる方(被保険者)ごとに保険期間を通じて1回に限ります。また、継続契約における2回目以降の診断保険金のお支払いは、それ以前の診断保険金の支払事由に該当した最終の診断確定日からその日を含めて1年を超えた期間が経過していることが必要です。

上皮内新生物の治療も補償の対象となりますか?

補償の対象となります。

加入した後すぐにがんの診断確定を受けましたが、保険金は支払われますか?

がん補償では、新規加入時の保険期間の初日よりその日を含めて90日間の待機期間が設定されており、その期間にがんの診断確定を受けられた場合は保険金をお支払いすることができません。

検査で入院した場合、保険金は支払われますか?

補償の対象となる病気やがんの治療を目的としない検査目的の入院(人間ドックなど)は対象となりませんが、何らかの異常が指摘され医師の指示で実施された検査については、検査の結果、補償の対象となる病気やがんであると診断された場合は、当該検査のための入院は保険金のお支払い対象となります。

がん検査の結果が「良性」であった場合は、がん補償の入院保険金のお支払い対象外となりますのでご注意ください。

入院をしないで手術した場合、保険金は支払われますか?

補償の対象となる病気やがんの治療を目的として所定の手術を受けられた場合、入院されていなくても手術保険金をお受け取りいただけます。

出産で入院した場合、保険金は支払われますか?

帝王切開など、医師の診断による治療を目的とする異常分娩等と認められる場合に限り、疾病による入院とみなして保険金のお支払い対象となります。

レーシック手術で保険金は支払われますか?

保険金のお支払い対象外となります。

何歳から何歳までスタンダードプランAに加入できますか?

保険期間開始日時点の満年齢が18歳から84歳までの方がご加入いただけます。

- ・保険期間開始日が9月1日~2月末までの方

- 9月1日時点

- ・保険期間開始日が3月1日~8月末までの方

- 3月1日時点

※お客さまの保険期間開始日はお手元の加入者票でご確認ください。

加入するために医師の診査や健康診断書の提出は必要ですか?

不要です。お手続きサイトでの健康状態の告知(所定の健康状態に関するご質問への回答)のみでご加入いただけます。

過去にがんになったことがありますが、加入できますか?

ご加入いただくことはできません。

持病がありますが加入できますか?

所定の健康状態に関するご質問への回答で要件を満たせば、持病があってもご加入いただけます。ご質問の詳細については、お手続きサイト内の「健康状態の告知画面」をご確認ください。

スタンダードプランBの

補償内容

どのような場合に保険金が支払われますか?

- 【医療補償】

- ■疾病入院保険金

- 病気で入院したときに1日目から保険金をお受け取りいただけます。※

- ※ 1回の入院について60日を限度とします。

- ■疾病手術保険金

- 病気で手術※1をしたときに保険金をお受け取りいただけます。

- ※1 傷の処置、切開術(皮膚、鼓膜)、抜歯等お支払いの対象外となる手術があります。また、時期を同じくして※2 2種類以上の手術を受けた場合には、いずれか1種類の手術についてのみ保険金をお受け取りいただけます。

- ※2 「時期を同じくして」とは「手術室に入ってから出るまで」をいいます。

- ■放射線治療保険金

- 病気やケガで放射線治療を受けたときに保険金をお受け取りいただけます。※

- ※ 血液照射を除きます。複数回受けた場合は、施術の開始日から、60日の間に1回のお支払いを限度とします。施術の開始日から60日を経過後に放射線治療を受けた場合、再度保険金をお受け取りいただけます。

- ■総合先進医療保険金

- 病気やケガで先進医療を受けたときに保険金をお受け取りいただけます。

- ■総合先進医療一時金

- 総合先進医療基本保険金が支払われる先進医療を受けたときに保険金(一時金)をお受け取りいただけます。

- ■女性入院保険金(女性向けタイプのみ)

- 一般に女性が罹患(りかん)しやすいとされる所定の病気(乳房・女性生殖器のがん等)の他、糖尿病や心疾患等の病気で入院したときに1日目から保険金をお受け取りいただけます。※

- ※ 1回の入院について60日を限度とします。

- ■女性形成治療保険金(女性向けタイプのみ)

- 病気やケガのため、乳房切除術や変形形成術など所定の手術を受けたときに保険金をお受け取りいただけます。

- 【傷害補償】

- ■入院・手術保険金

- ケガや熱中症で入院※1したり手術※2を受けた場合に保険金をお受け取りいただけます。

- ※1 事故の日から180日を経過した後の入院に対してはお支払いできません。また、1事故について180日を限度とします。

- ※2 事故の日から180日以内に受けた手術に限ります。また、傷の処置や抜歯等お支払いの対象外となる手術があります。

- 【個人賠償責任補償】(個人賠償オプションのみ)

- 国内外において以下のような事由により、保険の対象となる⽅が法律上の損害賠償責任を負う場合に保険金をお受け取りいただけます。

- ⽇常生活に起因する偶然な事故により、他人にケガ等をさせたり他人の財物を壊した場合

- 保険の対象となる方が居住に使用する住宅の所有、使用または管理に起因する偶然な事故により、他人にケガ等をさせたり他人の財物を壊した場合

- 電⾞等※1を運⾏不能にさせた場合

- 国内で他人から借りた物や預かった物(受託品)※2を壊したり盗まれた場合

- ※1 汽⾞、電⾞、気動⾞、モノレール等の軌道上を⾛⾏する陸上の乗⽤具をいいます。

- ※2 以下のものは受託品には含まれません。

- 自動車、原動機付自転車、自転車、船舶、サーフボード、ラジコン模型、ドローン、携帯電話、スマートフォン、モバイルWi-Fiルーター、コンタクトレンズ、眼鏡、手形その他の有価証券、クレジットカード、設計書、帳簿、動物や植物等の生物、乗車券、航空券、通貨、貴金属、宝石、美術品、データやプログラム等の無体物、1個または1組で100万円を超える物 等

検査で入院した場合、保険金は支払われますか?

補償の対象となる病気やケガの治療を目的としない検査目的の入院(人間ドックなど)は対象となりませんが、何らかの異常が指摘され医師の指示で実施された検査については、検査の結果、補償の対象となる病気やケガであると診断された場合は、当該検査のための入院は保険金のお支払い対象となります。

入院をしないで手術した場合、保険金は支払われますか?

補償の対象となる病気やケガの治療を目的として所定の手術を受けられた場合、入院されていなくても手術保険金をお受け取りいただけます。

出産で入院した場合、保険金は支払われますか?

帝王切開など、医師の診断による治療を目的とする異常分娩等と認められる場合に限り、疾病による入院とみなして保険金のお支払い対象となります。

レーシック手術で保険金は支払われますか?

保険金のお支払い対象外となります。

ゴルフプレー中のケガで入院した場合も保険金は支払われますか?

保険金のお支払い対象となります。なお、急激性、偶然性、外来性のいずれかまたはすべてを欠くゴルフ肘のようなケースについては、保険金お支払いの対象となりませんのでご注意ください。

地震や噴火、津波によるケガで入院した場合、保険金は支払われますか?

保険金のお支払い対象となります。

仕事中のケガにより入院した場合、保険金は支払われますか?

保険金のお支払い対象となります。

食中毒により入院した場合、保険金は支払われますか?

保険金のお支払い対象外となります。

何歳から何歳までスタンダードプランBに加入できますか?

保険期間開始日時点の満年齢が18歳から84歳までの方がご加入いただけます。

- ・保険期間開始日が9月1日~2月末までの方

- 9月1日時点

- ・保険期間開始日が3月1日~8月末までの方

- 3月1日時点

※お客さまの保険期間開始日はお手元の加入者票でご確認ください。

加入するために医師の診査や健康診断書の提出は必要ですか?

不要です。お手続きサイトでの健康状態の告知(所定の健康状態に関するご質問への回答)のみでご加入いただけます。

持病がありますが加入できますか?

所定の健康状態に関するご質問への回答で要件を満たせば、持病があってもご加入いただけます。ご質問の詳細については、お手続きサイト内の「健康状態の告知画面」をご確認ください。

個人賠償オプションのみを加入することはできますか?

個人賠償オプション単独でご加入いただくことはできません。

個人賠償オプションの補償の対象となる家族の範囲はどこまでですか?

個人賠償オプションの保険の対象となる方の範囲は以下1~4となります。

- ご本人さま

- ご本人さまの配偶者さま

- ご本人さま、またはその配偶者さまの同居のご親族さま(6親等以内の血族または3親等以内の姻族をいいます)

- ご本人さま、またはその配偶者さまの別居の未婚(これまでに婚姻歴のないことをいいます)のお子さま

※保険の対象となる方の続柄は、損害の原因となった事故発生時におけるものをいいます。

他人から借りている物を壊してしまった場合、個人賠償オプションの補償の対象となりますか?

国内で借りたものであれば補償の対象となります(壊した場所は国内・海外を問いません)。

ただし、以下のものは補償の対象となりません。

個人賠償オプションの補償対象となる事故が発生した場合、相手方との示談は自分でする必要がありますか?

日本国内での事故については、示談交渉サービスにより相手方との交渉など、事故発生から解決まで東京海上日動がサポートいたします(ケースによっては示談交渉サービスが受けられない場合がございます)。

プレミアムプランの

補償内容

どのような場合に保険金が支払われますか?

- 【がん補償】

- ■がん診断保険金

- がんと診断確定※1されたときに保険金(一時金)をお受け取りいただけます。

- ※1 がんの診断確定は、病理組織学的所見により、医師等によって診断されることを要します。ただし、病理組織学的検査が行われなかった理由が明らかであり、他の所見による診断確定の根拠が合理的であると認められるときは、他の所見を認めることがあります。

- ■がん入院・手術保険金

- がんで入院(日帰り入院を含む)や所定の手術※1をしたときに保険金をお受け取りいただけます。

- ※1 時期を同じくして※2 2種類以上の手術を受けた場合には、倍率の最も高い手術についてのみ保険金をお受け取りいただけます。

- ※2 「時期を同じくして」とは「手術室に入ってから出るまで」をいいます。

- ■がん女性特定手術保険金(女性向けタイプのみ)

- がんで乳房切除術等、所定の手術をしたときに保険金をお受け取りいただけます。

- 【医療補償】

- ■疾病入院保険金

- 病気で入院したときに1日目から保険金をお受け取りいただけます。※

- ※ 1回の入院について60日を限度とします。

- ■疾病手術保険金

- 病気で手術※1をしたときに保険金をお受け取りいただけます。

- ※1 傷の処置、切開術(皮膚、鼓膜)、抜歯等お支払いの対象外となる手術があります。また、時期を同じくして※2 2種類以上の手術を受けた場合には、いずれか1種類の手術についてのみ保険金をお受け取りいただけます。

- ※2 「時期を同じくして」とは「手術室に入ってから出るまで」をいいます。

- ■放射線治療保険金

- 病気やケガで放射線治療を受けたときに保険金をお受け取りいただけます。※

- ※ 血液照射を除きます。複数回受けた場合は、施術の開始日から、60日の間に1回のお支払いを限度とします。施術の開始日から60日を経過後に放射線治療を受けた場合、再度保険金をお受け取りいただけます。

- ■総合先進医療保険金

- 病気やケガで先進医療を受けたときに保険金をお受け取りいただけます。

- ■総合先進医療一時金

- 総合先進医療基本保険金が支払われる先進医療を受けたときに保険金(一時金)をお受け取りいただけます。

- ■女性入院保険金(女性向けタイプのみ)

- 一般に女性が罹患(りかん)しやすいとされる所定の病気(乳房・女性生殖器のがん等)の他、糖尿病や心疾患等の病気で入院したときに1日目から保険金をお受け取りいただけます。※

- ※ 1回の入院について60日を限度とします。

- ■女性形成治療保険金(女性向けタイプのみ)

- 病気やケガのため、乳房切除術や変形形成術など所定の手術を受けたときに保険金をお受け取りいただけます。

- 【傷害補償】

- ■入院・手術保険金

- ケガや熱中症で入院※1したり手術※2を受けた場合に保険金をお受け取りいただけます。

- ※1 事故の日から180日を経過した後の入院に対してはお支払いできません。また、1事故について180日を限度とします。

- ※2 事故の日から180日以内に受けた手術に限ります。また、傷の処置や抜歯等お支払いの対象外となる手術があります。

- 【個人賠償責任補償】(個人賠償オプションのみ)

- 国内外において以下のような事由により、保険の対象となる⽅が法律上の損害賠償責任を負う場合に保険金をお受け取りいただけます。

- ⽇常生活に起因する偶然な事故により、他人にケガ等をさせたり他人の財物を壊した場合

- 保険の対象となる方が居住に使用する住宅の所有、使用または管理に起因する偶然な事故により、他人にケガ等をさせたり他人の財物を壊した場合

- 電⾞等※1を運⾏不能にさせた場合

- 国内で他人から借りた物や預かった物(受託品)※2を壊したり盗まれた場合

- ※1 汽⾞、電⾞、気動⾞、モノレール等の軌道上を⾛⾏する陸上の乗⽤具をいいます。

- ※2 以下のものは受託品には含まれません。

- 自動車、原動機付自転車、自転車、船舶、サーフボード、ラジコン模型、ドローン、携帯電話、スマートフォン、モバイルWi-Fiルーター、コンタクトレンズ、眼鏡、手形その他の有価証券、クレジットカード、設計書、帳簿、動物や植物等の生物、乗車券、航空券、通貨、貴金属、宝石、美術品、データやプログラム等の無体物、1個または1組で100万円を超える物 等

がん診断保険金は何度でも受け取れますか?

がん診断保険金のお支払いは保険の対象となる方(被保険者)ごとに保険期間を通じて1回に限ります。また、継続契約における2回目以降の診断保険金のお支払いは、それ以前の診断保険金の支払事由に該当した最終の診断確定日からその日を含めて1年を超えた期間が経過していることが必要です。

上皮内新生物の治療も補償の対象となりますか?

補償の対象となります。

加入した後すぐにがんの診断確定を受けましたが、保険金は支払われますか?

がん補償では、新規加入時の保険期間の初日よりその日を含めて90日間の待機期間が設定されており、その期間にがんの診断確定を受けられた場合は保険金をお支払いすることができません。

検査で入院した場合、保険金は支払われますか?

補償の対象となる病気やがんやケガの治療を目的としない検査目的の入院(人間ドックなど)は対象となりませんが、何らかの異常が指摘され医師の指示で実施された検査については、検査の結果、補償の対象となる病気やがんやケガであると診断された場合は、当該検査のための入院は保険金のお支払い対象となります。

がん検査の結果が「良性」であった場合は、がん補償の入院保険金のお支払い対象外となりますのでご注意ください。

入院をしないで手術した場合、保険金は支払われますか?

補償の対象となる病気やがんやケガの治療を目的として所定の手術を受けられた場合、入院されていなくても手術保険金をお受け取りいただけます。

出産で入院した場合、保険金は支払われますか?

帝王切開など、医師の診断による治療を目的とする異常分娩等と認められる場合に限り、疾病による入院とみなして保険金のお支払い対象となります。

レーシック手術で保険金は支払われますか?

保険金のお支払い対象外となります。

ゴルフプレー中のケガで入院した場合も保険金は支払われますか?

保険金のお支払い対象となります。なお、急激性、偶然性、外来性のいずれかまたはすべてを欠くゴルフ肘のようなケースについては、保険金お支払いの対象となりませんのでご注意ください。

地震や噴火、津波によるケガで入院した場合、保険金は支払われますか?

保険金のお支払い対象となります。

仕事中のケガにより入院した場合、保険金は支払われますか?

保険金のお支払い対象となります。

食中毒により入院した場合、保険金は支払われますか?

保険金のお支払い対象外となります。

何歳から何歳までプレミアムプランに加入できますか?

保険期間開始日時点の満年齢が18歳から84歳までの方がご加入いただけます。

- ・保険期間開始日が9月1日~2月末までの方

- 9月1日時点

- ・保険期間開始日が3月1日~8月末までの方

- 3月1日時点

※お客さまの保険期間開始日はお手元の加入者票でご確認ください。

加入するために医師の診査や健康診断書の提出は必要ですか?

不要です。お手続きサイトでの健康状態の告知(所定の健康状態に関するご質問への回答)のみでご加入いただけます。

過去にがんになったことがありますが、加入できますか?

ご加入いただくことはできません。

持病がありますが加入できますか?

所定の健康状態に関するご質問への回答で要件を満たせば、持病があってもご加入いただけます。ご質問の詳細については、お手続きサイト内の「健康状態の告知画面」をご確認ください。

個人賠償オプションのみを加入することはできますか?

個人賠償オプション単独でご加入いただくことはできません。

個人賠償オプションの補償の対象となる家族の範囲はどこまでですか?

個人賠償オプションの保険の対象となる方の範囲は以下1~4となります。

- ご本人さま

- ご本人さまの配偶者さま

- ご本人さま、またはその配偶者さまの同居のご親族さま(6親等以内の血族または3親等以内の姻族をいいます)

- ご本人さま、またはその配偶者さまの別居の未婚(これまでに婚姻歴のないことをいいます)のお子さま

※保険の対象となる方の続柄は、損害の原因となった事故発生時におけるものをいいます。

他人から借りている物を壊してしまった場合、個人賠償オプションの補償の対象となりますか?

国内で借りたものであれば補償の対象となります(壊した場所は国内・海外を問いません)。

ただし、以下のものは補償の対象となりません。

個人賠償オプションの補償対象となる事故が発生した場合、相手方との示談は自分でする必要がありますか?

日本国内での事故については、示談交渉サービスにより相手方との交渉など、事故発生から解決まで東京海上日動がサポートいたします(ケースによっては示談交渉サービスが受けられない場合がございます)。

ケアサポートプランの

補償内容

どのような場合に保険金が支払われますか?

- 公的介護保険制度において「要介護2以上」と認定された際に介護補償保険金をお受け取りいただけます。

公的介護保険制度とは何ですか?

公的介護保険制度とは、介護保険法に基づく社会保険制度をいい、40歳以上の方は全員加入し、介護保険料を支払う義務があります。これにより、40歳以上の方は介護が必要になった時に所定の介護サービスを受けることができます。

公的介護保険制度の被保険者(介護サービスを受けられる方)は誰ですか?

公的介護保険制度の被保険者となるのは、65歳以上の方(第1号被保険者)と、40歳から64歳までの公的医療保険(国民健康保険、被用者保険)の加入者(第2号被保険者)です。

公的介護保険制度における要介護(要支援)状態とは何ですか?

公的介護保険制度における要介護(要支援)状態区分は、下表のとおり、要支援および要介護に分けられており、さらに、要支援は2つに、要介護は5つに分けられています。

| 状態区分 | 状態像 | |

|---|---|---|

| 非該当 (自立) | 歩行や起き上がり等の日常生活上の基本的動作を自分で行うことが可能であり、かつ薬の内服、電話の利用等の手段的日常生活動作を行う能力もある状態。 | |

| 要支援 | 1 | 日常生活上の基本的動作については、ほぼ自分で行うことが可能であるが、日常生活動作の介助や現在の状態の悪化の防止により要介護状態となることの予防に資するよう、手段的日常生活動作について何らかの支援を要する状態。 |

| 2 | 要支援1の状態から、手段的日常生活動作を行う能力がわずかに低下し、何らかの支援が必要となる状態の人で、部分的な介護が必要な状態にあるが、予防給付の利用により、現状維持及び状態改善が見込まれる状態。 | |

| 要介護 | 1 | 要支援2の状態から手段的日常生活動作を行う能力がさらに低下し、部分的な介護が必要となる状態の人で、心身の状態が安定していない状態や認知機能の障害等により予防給付の利用について適切な理解が困難である状態。 |

| 2 | 要介護1の状態に加え、日常生活動作についても部分的な介護が必要となる状態。 | |

| 3 | 要介護2の状態と比較して、日常生活動作及び手段的日常生活動作の両方の観点からも著しく低下し、ほぼ全面的な介護が必要となる状態。 | |

| 4 | 要介護3の状態に加え、さらに動作能力が低下し、介護なしには日常生活を営むことが困難となる状態。 | |

| 5 | 要介護4の状態よりさらに動作能力が低下しており、介護なしには日常生活を営むことがほぼ不可能な状態。 | |

公的介護保険制度において、要介護(要支援)認定を受けられるのはどのような場合ですか?

要介護(要支援)が認定される要件は、下表のとおり、年齢により異なります。

| 年齢 | 39歳以下 | 40歳〜64歳以下(※1) | 65歳以上 |

|---|---|---|---|

| 被保険者 | 被保険者ではない | 第2号被保険者 | 第1号被保険者 |

| 認定される要件 | 対象外 | 要介護、要支援状態が、末期がん・関節リウマチ等の加齢に起因する疾病(特定疾病※2)による場合に限定 | 原因を問わず以下の状態となったとき ■要介護状態 (寝たきり、認知症等で介護が必要な状態) ■要支援状態 (日常生活に支援が必要な状態) |

- ※1 公的医療保険(国民健康保険、被用者保険)の加入者(第2号被保険者)である必要があります。

- ※2 特定疾病

- [1]がん(医師が一般に認められている医学的知見に基づき回復の見込みがない状態に至ったと判断したものに限る) [2]関節リウマチ [3]筋萎縮性側索硬化症 [4]後縦靭帯骨化症 [5]骨折を伴う骨粗しょう症 [6]初老期における認知症 [7]進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病【パーキンソン病関連疾患】 [8]脊髄小脳変性症 [9]脊柱管狭窄症 [10]早老症 [11]多系統萎縮症 [12]糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症 [13]脳血管疾患 [14]閉塞性動脈硬化症 [15]慢性閉塞性肺疾患 [16]両側の膝関節又は股関節に著しい変形を伴う変形性関節症

- 厚生労働省のHP 特定疾病の選定基準の考え方 特定疾病の範囲より抜粋

何歳から何歳までケアサポートプランに加入できますか?

保険期間開始日時点の満年齢が40歳から84歳までの方がご加入いただけます。

- ・保険期間開始日が9月1日~2月末までの方

- 9月1日時点

- ・保険期間開始日が3月1日~8月末までの方

- 3月1日時点

※お客さまの保険期間開始日はお手元の加入者票でご確認ください。

加入するために医師の診査や健康診断書の提出は必要ですか?

不要です。お手続きサイトでの健康状態の告知(所定の健康状態に関するご質問への回答)のみでご加入いただけます。

ビューカード会員ではない親を被保険者として加入することはできますか?

ビューカード会員さま及び配偶者さまのお父さま・お母さまも、保険の対象となる方(被保険者)としてご加入いただけます(会員さまと同居しているか否かは問いません)。

持病がありますが加入できますか?

所定の健康状態に関するご質問への回答で要件を満たせば、持病があってもご加入いただけます。ご質問の詳細については、お手続きサイト内の「健康状態の告知」画面をご確認ください。

既に要介護(要支援)の認定を受けていますが、加入できますか?

要介護(要支援)と認定されている方は、ご加入いただけません。

所得補償プランの

補償内容

どのような場合に保険金が支払われますか?

病気やケガで働けなくなり、その期間が免責期間※1(7日)を超えた場合に、最長2年保険金をお受け取りいただけます。※2

- ※1 保険金をお支払いしない期間をいいます。

- ※2 骨髄移植を目的とする骨髄採取手術により入院し働けなくなった場合についても保険金をお受け取りいただけます。この場合、免責期間はありません。

免責期間・てん補期間とは何ですか?

免責期間とは、保険金をお支払いしない期間(7日)のことをいいます。就業不能の原因が骨髄採取手術の場合は、免責期間を適用しません。

てん補期間とは、同一の病気やケガによる就業不能(または骨髄採取手術による就業不能)に対して保険金をお支払いする期間(免責期間終了日の翌日から2年)のことをいいます。

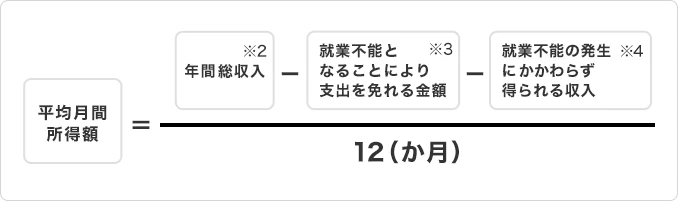

加入時に保険金額はいくらに設定できますか?

保険金額(月額)は、5万円から100万円の範囲内で、5万円単位で設定できます。

ただし、保険金のお受取額は働けなくなる直前の平均月間所得額が上限となり、保険金額がその金額を超過する場合、超過した部分は保険金をお受け取りいただけませんので、保険金額は平均月間所得額※1以下となるよう設定してください。

なお、家事従事者の場合は、保険金額は5万円・10万円・15万円の中から任意に設定できます。

- ※1 「平均月間所得額」は以下のとおり計算した額をいいます。

- ※2 「年間総収入」は、申込直前12か月の総収入をいいます。給与所得者は直近の源泉徴収票記載の「支払金額」が目安になります。他に収入があり確定申告をしている方は税務署へ申告されている「直近の所得金額」が目安になります。

- ※3 給与所得者の場合は特に該当するものはありません。事業所得者の場合はその事業に要する経費(仕入費・接待交際費・減価償却費・人件費・地代・家賃・光熱費・交通費など)のうち支出を免れるものを指します。

- ※4 利子所得、配当所得、不動産所得、役員報酬(ただし、就労の有無にかかわらず得られるもののみ)等を指します。

働けなくなった場合、いつ保険金を受け取ることができますか?

東京海上日動へ請求書類を送付いただいた後、1~2週間※を目安に保険金をお受け取りいただけます。

東京海上日動への請求は就業不能期間が1か月経過後から行うことができ、以降毎月ご請求ができます(複数月まとめてのご請求も可能です)。

就業不能期間が1か月未満の場合は、復職後すぐにご請求ができます。

※ただし、請求書類の確認に時間がかかる場合はお支払いまで1週間以上かかることがあります。

なお、就業不能となった日の翌日から起算して3年を経過すると、時効により保険金を請求できなくなる可能性があるのでご注意ください。

働けなくなったら、保険金の請求はどこに連絡すればよいですか?

お手元に加入者票をご準備の上、事故受付センター(東京海上日動安心110番)までご連絡ください。

(TEL:0120-720-110、受付時間:24時間365日)

保険金請求に必要な書類は何ですか?

以下の書類が必要になります。

- 保険金請求書

- 就業不能状況記入書

- 医療機関の診断書

- 所得を証明する書類(源泉徴収票、税務署への申告への基礎となった帳簿類 等)

※「保険金請求書」と「就業不能状況記入書」につきましては、保険金請求のご連絡をいただいた後に東京海上日動からお送りする書類へ必要事項をご記入の上、ご返送いただくこととなります。サンプルはこちらからご確認いただけます。

場合によっては上記以外の書類の提出をお願いすることがあります。

働けなくなった期間が1か月に満たない、または1か月未満の端数が生じた場合、保険金はどうなりますか?

1か月に満たない場合または1か月未満の端日数が生じた場合は、1か月を30日として保険金額または平均月間所得額のいずれか低い方をもとに日割り計算して算出します。

復職後、再度働けなくなった場合、保険金は支払われますか?

- ■別の原因で働けなくなった場合

- 再度働けなくなった期間が免責期間(7日)を超えた場合に、最長2年保険金をお受け取りいただけます。

■同一の原因で働けなくなった場合

- 復職した日から180日経過後に再度働けなくなった場合

再度働けなくなった期間が免責期間(7日)を超えた場合に、最長2年保険金をお受け取りいただけます。 - 復職した日から180日以内に再度働けなくなった場合

再度働けなくなった期間の初日から、前の保険金受取時のてん補期間満了の日※までの就業不能の日数の保険金をお受け取りいただけます。

※同一の病気やケガにより、最初に休業した日の7日後から2年を経過した日

労災や傷病手当を受け取った場合、保険金は支払われますか?

労災などの労働保険や傷病手当などの健康保険からの給付の有無にかかわらず、保険金のお支払い対象となります。

うつ病などの精神疾患で働けなくなった場合、保険金は支払われますか?

精神病性障害(うつ病・統合失調症等)、知的障害、人格障害、アルコール依存および薬物依存等の精神障害を原因として生じた就業不能については、保険金のお支払い対象外となります。

地震や噴火、津波によって生じた病気やケガで働けなくなった場合、保険金は支払われますか?

保険金のお支払い対象となります。

何歳から何歳まで所得補償プランに加入できますか?

保険期間開始日時点の満年齢が18歳から59歳までの方がご加入いただけます。

- ・保険期間開始日が9月1日~2月末までの方

- 9月1日時点

- ・保険期間開始日が3月1日~8月末までの方

- 3月1日時点

※お客さまの保険期間開始日はお手元の加入者票でご確認ください。

加入するために医師の診査や健康診断書の提出は必要ですか?

不要です。お手続きサイトでの健康状態の告知(所定の健康状態に関するご質問への回答)のみでご加入いただけます。

持病がありますが加入できますか?

所定の健康状態に関するご質問への回答で要件を満たせば、持病があってもご加入いただけます。ご質問の詳細については、お手続きサイト内の「健康状態の告知」画面をご確認ください。

家事従事者(主婦・主夫)でも加入できますか?

ご加入いただけます。

各種お問い合わせ先

各種お問い合わせ先を教えてください。

- ■保険商品の内容に関するお問い合わせ

(ビューカード「からだ」の保険 サポートデスク) - 0120-921-860

平日 9:30~17:00(祝日・年末年始除く) - ■保険金請求のお手続き

(事故受付センター(東京海上日動安心110番)) - 0120-720-110

24時間365日受付